Perspectives de croissance solides pour le marché immobilier de la santé

Knight Frank dresse l’état des lieux du marché immobilier de la santé dans le monde

28-11-2023

Entre la mi-2022 et la mi-2023, les investissements sur le marché immobilier de la santé ont totalisé plus de 35 milliards d’euros dans le monde, dont une grande part de capitaux nord-américains (68 % du total). Ce montant fait de l’immobilier de santé une classe d’actifs relativement modeste à l’échelle du globe, ne comptant que pour 4,3 % de l’ensemble des sommes engagées en immobilier sur la période, tous types de biens confondus. Dans les années à venir, les actifs liés à la santé devraient toutefois occuper une place plus importante dans les allocations des investisseurs compte-tenu de leur stratégie de diversification et des fondamentaux solides du secteur.

En Asie-Pacifique, le vieillissement de la population et la hausse conjointe du nombre de personnes très fortunées expliquent le potentiel de croissance élevé de l’immobilier de santé. Selon le « Wealth Sizing Model[1]» élaboré par Knight Frank, le nombre de high net worth individuals (HNWI) au sein de la région devrait augmenter de près de 80 % lors des cinq prochaines années, contre 57 % en moyenne à l’échelle mondiale. Avec plus de 2,5 milliards d’euros, les investissements en immobilier de santé ont d’ores et déjà atteint un record en 2022. En Afrique, où le nombre d’habitants doublera pour atteindre 2,5 milliards de personnes d'ici à 2050, le vieillissement représente un défi particulièrement important, de même que l’état de santé d’une population plus exposée qu’ailleurs aux maladies. Le marché de la santé y est du reste en pleine mutation. Il devrait représenter 259 milliards de dollars d'ici à 2030, offrant des perspectives de croissance importantes pour la formation des personnels de santé, le développement d’infrastructures dédiées et donc l’investissement immobilier. Le marché nord-américain est lui-aussi confronté au défi du vieillissement. 60,7 millions d'Américains ont plus de 65 ans, et ce nombre augmentera en moyenne de 3 % par an lors des cinq prochaines années. Enfin, dans la zone euro, la population âgée de 75 ans et plus devrait augmenter de 26 % lors de la prochaine décennie. Les investissements transfrontaliers y sont particulièrement importants, par exemple en Belgique où BNP PARIBAS REIM a acquis en 2023 un portefeuille de cinq résidences seniors médicalisées pour environ 100 millions d'euros.

En France, les personnes âgées de 65 ans et plus comptaient pour 21 % de la population totale au 1er janvier 2023. Leur part devrait s’élever à près de 30 % en 2070, supposant une nette augmentation du nombre de seniors en perte d’autonomie et des besoins importants en matière d’accompagnement et de soins. Les tensions s’exerçant sur le système de santé français s’annoncent donc durables, alors que l’offre d’hébergement, médicalisé ou non, est déjà très insuffisante. Ainsi, près de 7 500 EHPAD totalisent environ 600 000 lits, ne couvrant que 4 % de la population française âgée de 65 ans et plus. Le rôle du secteur privé est donc crucial pour améliorer l’accès aux soins, diversifier l’offre proposée et développer le maillage territorial, même si les Français, toujours échaudés par le scandale ORPEA, plébiscitent le maintien à domicile. L’objectif du projet de loi « pour bâtir une société du bien vieillir », de nouveau à l’ordre du jour de l’Assemblée nationale, fait d’ailleurs de ce maintien à domicile l’une de ses priorités, au travers de quelques mesures telles la refonte des services d’aide à domicile ou bien la création de « Prime adapt » pour accompagner les français en perte d’autonomie dans l’adaptation de leurs logements.

L’immobilier de santé s’impose quoi qu’il en soit comme l’une des classes d’actifs alternatives les plus prisées des investisseurs, qui cherchent à diversifier leur patrimoine et à bénéficier de flux de revenus pérennes grâce aux bons fondamentaux du secteur. En effet, la croissance des besoins en soins, inhérente au vieillissement de la population et accentuée par les difficultés du secteur public, garantit aux opérateurs privés un niveau d’activité élevé. De plus, les barrières à l’entrée sont importantes du fait de la règlementation très stricte du secteur de la santé en France, qui contraint le développement de nouveaux acteurs et établissements et limite donc le risque de suroffre. Enfin, le secteur de la santé peut également contribuer aux objectifs des investisseurs en matière de décarbonation des actifs, au travers notamment des partenariats noués entre investisseurs et utilisateurs externalisant leur immobilier à l’image du fonds de modernisation récemment noué entre La Française REM et ELSAN pour « accompagner [les actifs du groupe] dans la transition climatique vers un meilleur positionnement énergétique et environnemental ».

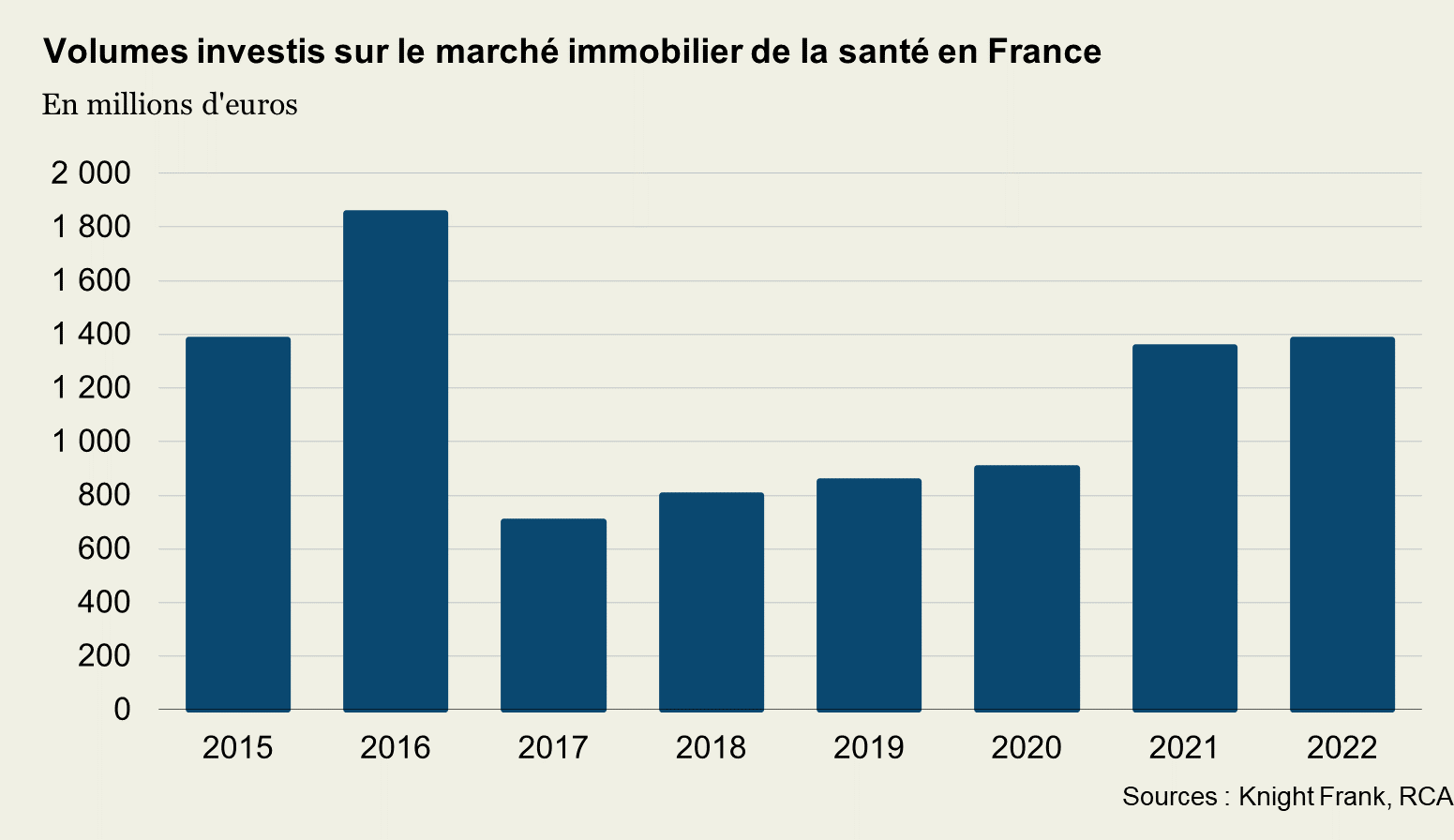

S’ils devraient croître ces prochaines années, les volumes investis sur le marché de la santé en France demeurent néanmoins, comme dans le reste du monde, assez modestes par rapport à l’ensemble des montants engagés en immobilier. Entre 2015 et 2022, ils ont ainsi atteint en moyenne 1,2 milliard d’euros chaque année, contre 4 à 5 milliards sur le marché des commerces ou de l’industriel. Depuis le début de 2023, le secteur de la santé n’a pas échappé au ralentissement global du marché de l’investissement. Toutefois, quelques belles transactions ont été signées, comme l’acquisition par LA FRANÇAISE, pour le compte de sa SCPI LF AVENIR SANTE de la Clinique du Mont-Louis (Paris 11e) pour un peu plus de 36 millions d’euros, ou de l’achat par cette SCPI et d’autres véhicules de LA FRANÇAISE d’un portefeuille de cinq cliniques (« Hyde Park ») auprès du GROUPE ELSAN pour plus de 120 millions d’euros.

Parmi les principaux acteurs des dernières années figurent notamment d’autres SCPI spécialisées, telles PIERVAL SANTE ou FONCIERE DES PRATICIENS, à l’origine d’acquisitions plus ou moins significatives d’EHPAD, de cliniques ou de centres de santé. Cela dit, le marché français a majoritairement été dominé par ICADE et PRIMONIAL, à l’origine de plusieurs opérations importantes parmi lesquelles plusieurs cessions et acquisitions de portefeuilles. Ces deux acteurs ont du reste été au cœur de l’actualité en 2023, avec l’annonce du rachat par Primonial REIM de la participation d’Icade dans ICADE SANTE.

La version complète de l’étude de Knight Frank sur le marché de l’immobilier de la santé dans le monde est disponible sur notre site : https://www.knightfrank.com/research/report-library/global-healthcare-report-2023-10783.aspx

[1],Indice élaboré par Knight Frank afin d’évaluer la richesse de la population dans le monde

Nos dernières actualités

-

Knight Frank renforce son implantation à Lyon

Mai 2026 -

Les commerces à Paris

Mars 2026 -

Transformation des bureaux en logements | Février 2026

Février 2026 -

Knight Frank crée un nouveau département résidentiel prime à Paris

Février 2026 -

Les marchés immobiliers français | Bilan 2025 et Perspectives 2026

Janvier 2026 -

Investir oui… mais dans des actifs réellement liquides !

Décembre 2025 -

Paris et la France, nouveaux pôles d’attractivité pour les branded residences dans la dynamique européenne du luxe résidentiel

Décembre 2025 -

La France, moteur de l’immobilier alpin dans une dynamique européenne en pleine mutation

Décembre 2025 -

Le marché s’adapte, les fondamentaux se redessinent

Octobre 2025 -

Daniel Erith nommé Head of Office Investment chez Knight Frank France.

Juillet 2025 -

1er semestre 2025 : des volumes contraints, mais des signaux forts sur des opérations majeures

Juillet 2025 -

Quand l’entreprise repense son immobilier, les grands mouvements de bureaux en Ile-de-France

Mai 2025 -

The Wealth Report – chapitre France : Les grandes fortunes plébiscitent l’immobilier ultra prime

Mai 2025 -

Commerces à Paris : marquée par l’empreinte grandissante des marques internationales, la capitale change de visage

Avril 2025 -

France : un marché logistique sous tension positive entre consommation urbaine et relance industrielle

Avril 2025 -

Diversification et montée en gamme pour le résidentiel en bloc en 2025

Mars 2025 -

Changing Tact

Mars 2025 -

Ventes de bureaux en Ile-de-France : Repli des volumes et résilience des valeurs métriques

Février 2025 -

Immobilier de commerce : Réinventer concepts et formats

Février 2025 -

Eclaircie attendue sur les marchés immobiliers en France en 2025

Janvier 2025 -

Chrystèle Villotte rejoint Knight Frank France en tant que Partner, Head of Capital Markets Living Sector & Care

Janvier 2025 -

Perspectives 2025 : Knight Frank partage ses anticipations pour le marché immobilier en Europe

Décembre 2024 -

Magali Marton rejoint Knight Frank France en tant que Directrice Études & Recherche

Décembre 2024 -

Expansion et structuration de la filière des datacenters en France

Novembre 2024 -

Knight Frank France accueille Jean-Cassien de MAUTORT

Novembre 2024 -

L’activité locative marque le pas en Île-de-France

Octobre 2024 -

2024, l’an 1 du nouveau cycle ?

Octobre 2024 -

L’équipe Retail Leasing de Knight Frank France s’agrandit avec l’arrivée d’Elsa de Briganti & Jérémy Steu

Octobre 2024 -

Le marché des bureaux lyonnais démontre sa solidité

Septembre 2024 -

Le département Bureaux de Knight Frank se renforce avec l’arrivée de 4 nouveaux collaborateurs

Septembre 2024 -

Le marché de l’immobilier résidentiel

Juillet 2024 -

Transformation de l’avenue des Champs-Élysées et de ses commerces

Juillet 2024 -

Enseignement : Une année 2023 record pour le marché locatif et de l’investissement

Juin 2024 -

Immobilier résidentiel : baisse marquée des volumes

Avril 2024 -

Le marché des bureaux franciliens tient le cap

Avril 2024 -

Investissement : des volumes en baisse, mais des tendances renforcées

Avril 2024 -

Commerces : bilan plutôt positif malgré l’accélération des procédures

Janvier 2024 -

Rationalisation des surfaces : impacts variés selon les pôles tertiaires et les secteurs d’activité

Janvier 2024 -

Investissement : la reprise se profile ?

Janvier 2024 -

Commerces : une fin d’année solide, mais des interrogations pour les mois à venir

Décembre 2023 -

Résidentiel : activité en chute, mais des intentions d’investissement élevées pour les 5 ans à venir

Novembre 2023 -

Le coworking : une expansion ralentie

Novembre 2023 -

€23 billion heading for European living sectors by 2028

Novembre 2023 -

Le grand écart du marché des bureaux d’Ile-de-France

Octobre 2023 -

Investissement : dans le creux de la vague

Octobre 2023 -

Le marché des commerces résiste aux turbulences

Septembre 2023 -

Le marché lyonnais des bureaux marque le pas

Septembre 2023 -

Le marché des bureaux : déséquilibres persistants

Juillet 2023 -

Investissement : des volumes divisés par deux

Juillet 2023 -

Commerces : au beau fixe

Juin 2023 -

PLU bioclimatique : quel sera le nouveau visage de Paris ?

Juin 2023 -

Knight Frank et Croisette signent un partenariat international

Mai 2023 -

Début d’année très mitigé pour le marché des bureaux d’Ile-de-France

Avril 2023 -

Un marché ankylosé…mais des volumes quasi record pour les commerces

Avril 2023 -

Immobilier d’enseignement : les écoles ont toujours la cote

Mars 2023 -

Le marché de l'investissement attend sa correction

Janvier 2023 -

La marché des bureaux : reprise à plusieurs vitesses

Janvier 2023 -

Commerces : entre expansion et rationalisation

Janvier 2023 -

Les marchés immobiliers français : bilan et perspectives

Janvier 2023 -

Le sport, phénomène de société, phénomène immobilier

Janvier 2023 -

Marie Cameron, Knight Frank Valuation & Advisory, élue présidente de l’Afrexim

Octobre 2022 -

Le vélo, nouvel enjeu pour l’immobilier de bureau

Septembre 2022 -

Des licornes et des bureaux : la French Tech en ses lieux

Mars 2022 -

Transformation de bureaux en logements : utopie ou véritable opportunité ?

Juin 2021

Vincent Bollaert

01 43 16 88 88

Planifier une visite ou un rendez-vous

Indiquez-nous vos horaires de disponibilité et nous vous contacterons pour organiser une visite ou pour planifier un rendez-vous.